東京や大阪で相続税の申告・相談をするなら税理士法人朝日中央綜合事務所

豊富な経験と実績 徹底したお客さま第一主義

税のことなら

税理士法人 朝日中央綜合事務所

にご相談ください

税理士法人 朝日中央綜合事務所の特色

税理士法人朝日中央綜合事務所は、開設以来、多くの税務申告や節税対策の実行指導を行ってきました。とりわけ相続税申告については歴史に残る大規模な申告実績を積んでいます。また相続税申告数においても年間496件(2022年)の実績があります。

これらの確かな実績を通じて、豊富なノウハウを築いております。また、節税対策においても、いくつもの多額な節税を実現し、多くのノウハウを蓄積しております。

お客さまの最大、最良の利益を実現

税理士法人朝日中央綜合事務所は、お客さまの利益を法律にのっとり最大限実現します。そのために、お客さまの利益を最優先に業務遂行を行うことを、事務所のモットーにしています。

また、そのためのノウハウを事務所及び所属税理士が蓄積し、各業務遂行の場で実行しています。

税理士法人朝日中央綜合事務所は、経験豊富な税理士が多数所属し、高いレベルの業務をお客さまに提供しております。

正確性を必要とする業務については、複数の税理士による相互チェックシステムを整備しています。

また、弊事務所では、税理士の資格を有する者だけがお客さまとのご対応をさせていただくこととしていますので、安心してご相談をしていただけます。

税理士法人朝日中央綜合事務所は、弁護士法人朝日中央綜合法律事務所と朝日中央グループを構成し、税務・財務業務のみならず、お客さまが必要とされる場合に弁護士による法律業務のご相談をしていただける体制を整えています。

税務申告には時として、弁護士の法律知識が必要な局面が一般的にあり、ことに相続税の申告では遺産の分割という法律問題が前提になるため、そのような局面がことに多くなります。このような場合、グループの法律事務所の弁護士が、スピーディーかつ緊密に対応できる、ワンストップ体制を実現しています。

弊事務所では、報酬約款を作成しており、業務の受任の際には事前に報酬約款に基づき、報酬や業務内容についてご説明を行います。そのうえで、事前に報酬契約を締結したうえで、業務に着手するシステムをとっています。お客さまは事前にご納得のうえ業務を依頼できます。

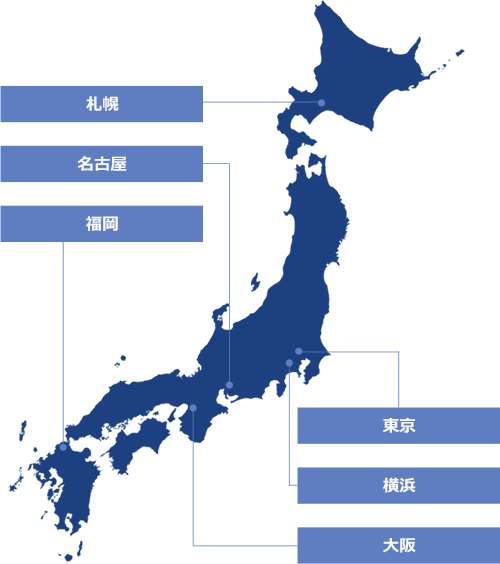

弊事務所は東京、大阪、横浜、名古屋、福岡、札幌に事務所を構えており、全国のお客さまからのご相談に迅速に対応することが可能です。

弊事務所は各地域の中心地に所在しており、交通のアクセスも良好です。お客さまにご来所いただきやすい立地となっております。

親切・丁寧がモットーの税理士事務所です。お問合せ・ご相談などお気軽にご連絡ください。

お取扱業務

肉親を亡くされたご遺族の方が直面する重要な問題の一つが所得税と相続税の申告と納税です。お亡くなりになられてから、わずか4か月で準確定申告という所得税の申告と納税期限が到来し、さらにお亡くなりになられてから10か月で相続税の申告と納税の期限が到来します。

相続税申告は亡くられた方の一生に一度の総決算を意味します。このように重大なテーマですが、依頼される税理士により申告の内容や納税額が大きく異なってきます。

また、税理士に申告を依頼するのに必要な申告手数料も税理士により差異があります。

弊事務所は、お客さまに次のことをお約束します。

① 法令にのっとった最大限の節税をします。

② 申告手数料の節約をしていただけます。

③ 安心していただける申告書を作成します。

④ お客さまに丁寧に接します。

⑤ 便利にご活用いただけます。

※別ページでサイトが開きます。

相続税について、いくら納税が必要か漠然と心配をされている方が多くおられます。このような方に弊事務所の『相続税診断パック』をおすすめします。

『相続税診断パック』では、年間400件超の相続税申告を行う弊事務所の税理士が、現時点での相続財産の相続税評価額を算出したうえで相続税額を試算いたします。そのうえで、納税方法や遺言書作成のアドバイスを行います。

さらに節税対策を行う場合の道筋をお示しします。

相続税に精通している弊事務所の税理士が直接、上記のサービスを行いますので、お客さまの相続状況を正しく把握していただけます。

弊事務所はこの相続税診断パックを基本料8.8万円(税込)で安価にご提供しております。

相続税の節税や相続税の納税を無理なく行うための財産構成の変更などを必要とされている方には、弊事務所の相続税軽減対策プランニング報告書の対策とその後の実行支援業務を依頼されることをおすすめします。

相続税は生前に対策を行うことで、税額を軽減できる税目です。

弊事務所は相続税軽減対策についても多くの実績と経験を有し、ノウハウを蓄積しておりますので適切なアドバイスをさせていただけます。

事業承継税制は、会社の後継者の方が、自社株である非上場会社の株式等を贈与又は相続により取得した場合に、一定の要件を満たせば、贈与税又は相続税等の納税を猶予してもらい、更にその後継者の方が亡くなられた時には納税が猶予されている贈与税や相続税が免除されるという制度です。要件等の充足が可能であれば、とても有利な制度ですので、ご検討されることをおすすめします。

この制度の適用を受けるためには、2024年3月までに「中小企業における経営の承継の円滑化に関する法律」に基づき、都道府県に「特例承継計画」を提出し認定を受けておくことが前提となります。

弊事務所では、事業承継税制の制度の概要のご説明とこの税制の適用が可能かどうかを判断する簡易判定業務を料金11万円(税込)でご提供しております。

金品や物品などの贈与を受けられた方で、贈与税を受けた金額が1月1日から12月31日の間で110万円を超える方は、翌年の3月15日までに贈与税の申告と納税が必要になります。

贈与税は相続税を保完する税と言われますが、生前に贈与を計画的に行うことで、相続税を減らすこともできます。

例えば、会社を経営されている方の場合、自社の株式の相続税評価額を正しく把握できれば、何株を贈与すれば最も有利かを判断できます。

弊事務所は相続税申告の実績と経験を基に、不動産や自社株を法令・通達にのっとり正しく評価し、贈与税の申告書を作成します。

また、贈与をしたら良いのか、何を贈与したら良いかなどについて適切なアドバイスを行います。事業承継税制を活用した贈与のアドバイスも行います。

※ 事業承継税制については、事業承継税制適用コンサルティングのページをご覧ください。

相続税や贈与税の申告と納税をされた方で、その申告が法令・通達に従っていなかったり、または計算に誤りがあって納付すべき税額が過大であった場合は、既に支払った税金の還付を受けることができます。

ただし、申告期限から5年以内に手続きを行う必要があります。相続税申告であれば、亡くなられた日から5年10か月以内であれば該当します。

申告した内容に多少なりとも疑問を持っておられる方やどんなケースで還付請求が可能な例があるのかお知りになりたい方は弊事務所にご相談下さい。

弊事務所の相続税還付請求のご紹介ページをご覧いただければお悩みは解決します。

非上場株式の評価を行うことが必要な局面は大別して二つあります。

一つは相続税や贈与税の税額を計算するために、非上場株式を評価するという局面です。

このケースでの評価は「財産評価基本通達」に基づいて行います。

もう一つは、非上場株式の売却や買取り、組織再編、新株発行など評価が必要な局面です。

このケースでは、株式評価のバリュエーション理論を基に、日本公認会計士協会が公表している「企業価値評価ガイドライン」を参考に評価対象会社等の個別事情を考慮して、更に過去の判例等を斟酌(しんしゃく)して、評価を行います。

弊事務所はご依頼いただいたお客さまの利益を第一に、非上場株式評価業務を行います。

税務調査などで、税務署より申告額の修正を求められた場合で、税務署の指摘内容に納得が出来ず修正申告をしなかった方には、税務署より更正処分が行われます。修正申告を行った場合と同様の本税の増加額と加算税・延滞税の納税を求められます。

この更正処分に承服できない方は、国税不服申立制度にのっとり税務署が行った更正処分について不服を申し立てることができます。

税務署の行った更正処分を覆すためには、自らの申告内容が法令等にのっとり適正であることを積極的に立証し、国税不服審判所に理解してもらう必要があります。

弊事務所は、納税者の方の主張が正しいことを立証するお手伝いをいたします。具体的には、更正処分の対象となった事案と税務署の更正処分の理由、内容を詳細に分析し、関連する法令・通達の正しい解釈と類似する裁決例と裁判所の判例を探索し、立証を行います。

これらの立証のための作業は、相続税に精通した税理士と朝日中央グループの相続税に詳しい弁護士とがチームを組んで行います。

国税不服審判所で納税者の方の主張が認められない場合は、不服申立制度では裁判所に訴えを提起することができることになっています。

ご相談の流れ

どの税理士に依頼するかどうか迷っている場合や、セカンドオピニオンとしての相談でも結構です。できるだけお客さまのご希望に沿うよう対応させていただきますので、まずはお気軽にお問い合わせください。

親切・丁寧がモットーの税理士事務所です。お問合せ・ご相談などお気軽にご連絡ください。

税理士紹介

各税理士の写真をクリックすると、詳細プロフィールをご覧いただけます。

著書

弁護士法人 朝日中央綜合法律事務所と共に制作した著書をご紹介いたします。

我国の社会、経済上、事業承継の重要性がかつてなく増しています。本書はこれまでの手引書、解説書がもっぱら解説してきた事業財産の承継のみならず、事業経営の承継とあわせて事業承継の全体を法律、税務、財務のトータルファーム

朝日中央グループの弁護士、公認会計士、税理士がその業務を通して確立したノウハウを元に、法律、税務、財務の各方面からのトータルなアプローチにより余すところなく解説しています。

本書は、最も複雑で困難な分野とされる非上場株式の換価、評価について、実務的なマニュアルをご提供するものです。同時にM&Aの実務マニュアルをご提供しています。

事業承継に関する問題点を事業財産の承継と事業経営の承継の両面から全体的に解説しています。「基礎編」において、経営権の確立から自社株式の相続まで、「対策編」において、自社株の相続税対策から株式公開までの実務に役立つ事例を多数収録しています。

本書は、Q&A形式と重要事項のポイント解説により、事業承継に関する問題点を、法律・税務・財務のトータルファーム朝日中央グループの弁護士、公認会計士、税理士がその業務を通して確立したノウハウを元に、分かりやすく解説しています。

我国の社会、経済上、事業承継の重要性がかつてなく増しています。本書はこれまでの手引書、解説書がもっぱら解説してきた事業財産の承継のみならず、事業経営の承継とあわせて事業承継の全体を法律、税務、財務のトータルファーム

朝日中央グループの弁護士、公認会計士、税理士がその業務を通して確立したノウハウを元に、法律、税務、財務の各方面からのトータルなアプローチにより余すところなく解説しています。

我国の社会、経済上、事業承継の重要性がかつてなく増しています。本書はこれまでの手引書、解説書がもっぱら解説してきた事業財産の承継のみならず、事業経営の承継とあわせて事業承継の全体を法律、税務、財務のトータルファーム朝日中央グループの弁護士、公認会計士、税理士がその業務を通して確立したノウハウを元に、法律、税務、財務の各方面からのトータルなアプローチにより余すところなく解説しています。

不動産に関する税法は今日、もっとも複雑で難解な法分野のひとつを形成しており、税に携わる専門家にとってさえ正しい理解が著しく困難となっています。この複雑、難解な不動産税法の全体を正しく理解するためには、不動産税法に関する法令、通達のみならず、判例、裁決例、取扱例のすべてを体系的に知ることが必要です。ところが、今日までこれらすべてを体系的にとりあげた不動産税法に関する実務書は皆無であり、そのような著作が待ち望まれていたといえます。 本書は、このような現状を踏まえ、朝日中央グループの弁護士、公認会計士、税理士の共同研究によって、個人の不動産譲渡に関する税法を法令、通達、判例、裁決例、取扱例のすべてにわたりとりあげて体系的に解説した全10巻、9,000頁に及ぶ画期的著作です。

近年の急激な社会、経済の激変により、我国経済、経営システムの抜本的な改革が迫られ、多くの事業会社が事業の再編を必要としています。本書は事業再編のスキームの中心となる株式交換・移転、会社分割の法律及び税務の実務のすべてを著者朝日中央グループの弁護士、公認会計士、税理士が詳細に解説した画期的著作です。

親切・丁寧がモットーの税理士事務所です。お問合せ・ご相談などお気軽にご連絡ください。